import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import time

import warnings

warnings.filterwarnings('ignore')

datos = pd.read_csv('aceptados.csv')

pd.options.display.float_format = '{:,.2f}'.format

# Creacion variable objetivo

df = datos[datos["loan_status"].isin(["Fully Paid", "Charged Off"])].copy()

df["default"] = df["loan_status"].apply(lambda x: 1 if x == "Charged Off" else 0)

df = df.drop(columns=["loan_status"])

print(f"Filas: {df.shape[0]:,}")

print(f"Columnas: {df.shape[1]}")

Filas: 1,345,310

Columnas: 151

Preprocesamiento (scikit-learn)¶

En esta sección se eliminarán variables con demasiados valores faltantes, se identifican y eliminan variables que generan data leakage, se seleccionan las variables importantes mediante Mutual Information, se codifican las variables categóricas y se dividen los datos en conjuntos de entrenamiento y prueba

Selección de variables¶

Con esto se quiere reducir la dimensionalidad del dataset eliminando columnas que no aportan información util al modelo

Eliminar columnas con alto porcentaje de NA¶

umbral = 0.25

cols_eliminar = df.columns[df.isnull().mean() > umbral]

df = df.drop(columns=cols_eliminar)

print(f"Columnas eliminadas: {len(cols_eliminar)}")

print(list(cols_eliminar))

print(f"Columnas restantes: {df.shape[1]}")Columnas eliminadas: 58

['member_id', 'desc', 'mths_since_last_delinq', 'mths_since_last_record', 'next_pymnt_d', 'mths_since_last_major_derog', 'annual_inc_joint', 'dti_joint', 'verification_status_joint', 'open_acc_6m', 'open_act_il', 'open_il_12m', 'open_il_24m', 'mths_since_rcnt_il', 'total_bal_il', 'il_util', 'open_rv_12m', 'open_rv_24m', 'max_bal_bc', 'all_util', 'inq_fi', 'total_cu_tl', 'inq_last_12m', 'mths_since_recent_bc_dlq', 'mths_since_recent_revol_delinq', 'revol_bal_joint', 'sec_app_fico_range_low', 'sec_app_fico_range_high', 'sec_app_earliest_cr_line', 'sec_app_inq_last_6mths', 'sec_app_mort_acc', 'sec_app_open_acc', 'sec_app_revol_util', 'sec_app_open_act_il', 'sec_app_num_rev_accts', 'sec_app_chargeoff_within_12_mths', 'sec_app_collections_12_mths_ex_med', 'sec_app_mths_since_last_major_derog', 'hardship_type', 'hardship_reason', 'hardship_status', 'deferral_term', 'hardship_amount', 'hardship_start_date', 'hardship_end_date', 'payment_plan_start_date', 'hardship_length', 'hardship_dpd', 'hardship_loan_status', 'orig_projected_additional_accrued_interest', 'hardship_payoff_balance_amount', 'hardship_last_payment_amount', 'debt_settlement_flag_date', 'settlement_status', 'settlement_date', 'settlement_amount', 'settlement_percentage', 'settlement_term']

Columnas restantes: 93

Se eliminaron todas las columnas con mas del 25% de valores nulos. Fueron eliminadas 58 columnas reduciendo el dataset de 151 a 93 columnas.

Eliminar variables con data leakage¶

El data leakage ocurre cuando el modelo recibe información que no estaría disponible al momento de hacer una predicción real

leakage = ["recoveries", "collection_recovery_fee", "total_rec_prncp",

"total_rec_int", "total_rec_late_fee", "last_pymnt_amnt",

"last_pymnt_d", "next_pymnt_d", "total_pymnt", "total_pymnt_inv",

"out_prncp", "out_prncp_inv", "debt_settlement_flag",

"last_credit_pull_d", "issue_d", "last_fico_range_high",

"last_fico_range_low"]

df = df.drop(columns=[col for col in leakage if col in df.columns])

print(f"Columnas eliminadas por leakage: {len([col for col in leakage if col in df.columns])}")

print(list)

print(f"Columnas restantes: {df.shape[1]}")Columnas eliminadas por leakage: 0

<class 'list'>

Columnas restantes: 77

Se eliminaron 16 variables con data leakage, reduciendo el dataset de 93 a 77 columnas

Eliminar variables “basura”¶

Variables como id, url, emp_title y title no aportan información útil al modelo. pyment_plany hardship_flag no tienen varianza, el modelo con un valor constante no aprende nada

cols_basura = ['id', 'url', 'emp_title', 'title','pymnt_plan', 'hardship_flag']

df = df.drop(columns=[col for col in cols_basura if col in df.columns])

print(f"Columnas eliminadas: {len(cols_basura)}")

print(f"Columnas restantes: {df.shape[1]}")Columnas eliminadas: 6

Columnas restantes: 71

Se eliminaron las 6 variables basura reduciendo el dataset a 71 columna

División train/test¶

Se dividen los datos en 80% entrenamiento y un 20% prueba de forma estratificada, garantizando asi la proporcion de default se mantenga igual en ambos conjuntos

from sklearn.model_selection import train_test_split

X = df.drop(columns=["default"])

y = df["default"]

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42, stratify=y

)

print(f"X_train: {X_train.shape}")

print(f"X_test: {X_test.shape}")

print(f"Proporción default en train: {y_train.mean():.2%}")

print(f"Proporción default en test: {y_test.mean():.2%}")X_train: (1076248, 70)

X_test: (269062, 70)

Proporción default en train: 19.96%

Proporción default en test: 19.96%

Se confirma que la división estratificada quedo igual

Imputación de variables faltantes¶

Se imputan los valores faltantes con la mediana para variables numéricas y la moda para variables categóricas, calculadas únicamente sobre el conjunto de entrenamiento para evitar data leakage

categoricas_imp = ['grade', 'sub_grade', 'emp_length', 'home_ownership',

'verification_status', 'purpose', 'term', 'initial_list_status',

'application_type', 'disbursement_method', 'addr_state',

'zip_code', 'earliest_cr_line']

numericas_imp = [col for col in X_train.columns if col not in categoricas_imp]

# Imputar numéricas con mediana

for col in numericas_imp:

mediana = X_train[col].median()

X_train[col] = X_train[col].fillna(mediana)

X_test[col] = X_test[col].fillna(mediana)

# Imputar categóricas con moda

for col in categoricas_imp:

moda = X_train[col].mode()[0]

X_train[col] = X_train[col].fillna(moda)

X_test[col] = X_test[col].fillna(moda)

print(f"NaN en X_train tras imputación: {X_train.isnull().sum().sum()}")

print(f"NaN en X_test tras imputación: {X_test.isnull().sum().sum()}")NaN en X_train tras imputación: 0

NaN en X_test tras imputación: 0

Confirmamos que quedan 0 NA tras imputacion

Codificación de variables categóricas¶

Se usaran distintas formas de codificación para variables categóricas dependiendo si son ordinales, nominales, o si las variables que tienen muchos únicos

from sklearn.preprocessing import OrdinalEncoder, OneHotEncoder

# Cambiiar earliest_cr_line a años desde apertura para que sea mas facil tratarla

X_train['cr_line_years'] = 2026 - pd.to_datetime(X_train['earliest_cr_line'], format='%b-%Y', errors='coerce').dt.year

X_test['cr_line_years'] = 2026 - pd.to_datetime(X_test['earliest_cr_line'], format='%b-%Y', errors='coerce').dt.year

X_train = X_train.drop(columns=['earliest_cr_line'])

X_test = X_test.drop(columns=['earliest_cr_line'])

print(f"Columnas: {X_train.shape[1]}")

print(f"Ejemplo cr_line_years: {X_train['cr_line_years'].describe()}")

from sklearn.preprocessing import OrdinalEncoder, OneHotEncoder

# Ordinal encoder: variables ordinales

ordinal_cols = ['grade', 'sub_grade', 'emp_length']

ordinal_categories = [

['A','B','C','D','E','F','G'],

['A1','A2','A3','A4','A5','B1','B2','B3','B4','B5',

'C1','C2','C3','C4','C5','D1','D2','D3','D4','D5',

'E1','E2','E3','E4','E5','F1','F2','F3','F4','F5',

'G1','G2','G3','G4','G5'],

['< 1 year','1 year','2 years','3 years','4 years','5 years',

'6 years','7 years','8 years','9 years','10+ years']

]

oe = OrdinalEncoder(categories=ordinal_categories, handle_unknown='use_encoded_value', unknown_value=-1)

X_train[ordinal_cols] = oe.fit_transform(X_train[ordinal_cols])

X_test[ordinal_cols] = oe.transform(X_test[ordinal_cols])

# OHE: variables nominales

ohe_cols = ['home_ownership', 'verification_status', 'purpose', 'term',

'initial_list_status', 'application_type', 'disbursement_method']

ohe = OneHotEncoder(handle_unknown='ignore', sparse_output=False)

X_train_ohe = ohe.fit_transform(X_train[ohe_cols])

X_test_ohe = ohe.transform(X_test[ohe_cols])

X_train_ohe = pd.DataFrame(X_train_ohe, columns=ohe.get_feature_names_out(ohe_cols), index=X_train.index)

X_test_ohe = pd.DataFrame(X_test_ohe, columns=ohe.get_feature_names_out(ohe_cols), index=X_test.index)

X_train = X_train.drop(columns=ohe_cols).join(X_train_ohe)

X_test = X_test.drop(columns=ohe_cols).join(X_test_ohe)

# Frequency Encoding: zip_code y addr_state

for col in ['zip_code', 'addr_state']:

freq_map = X_train[col].value_counts(normalize=True)

X_train[col + '_freq'] = X_train[col].map(freq_map)

X_test[col + '_freq'] = X_test[col].map(freq_map).fillna(0)

X_train = X_train.drop(columns=[col])

X_test = X_test.drop(columns=[col])

print(f"Dimensiones X_train: {X_train.shape}")

print(f"Dimensiones X_test: {X_test.shape}")Columnas: 70

Ejemplo cr_line_years: count 1,076,248.00

mean 27.30

std 7.60

min 11.00

25% 22.00

50% 26.00

75% 31.00

max 92.00

Name: cr_line_years, dtype: float64

Dimensiones X_train: (1076248, 94)

Dimensiones X_test: (269062, 94)

Después de realizar la codificación de las variables nos quedan con 94 columnas. Adicionalmente convertimos la variable earliest_cr_line en años de antigüedad crediticia para que sea mas fácil para el modelo aprender de ella

Escalado¶

En este apartado se escalan las variables numericas con StandardScaler para que todos tengan media 0 y desviación estándar 1

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_train_final = scaler.fit_transform(X_train)

X_test_final = scaler.transform(X_test)

print(f"Dimensiones finales train: {X_train_final.shape}")

print(f"Dimensiones finales test: {X_test_final.shape}")Dimensiones finales train: (1076248, 94)

Dimensiones finales test: (269062, 94)

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import GridSearchCV

import time

param_grid = {

'n_estimators': [10, 50, 100],

'max_depth': [5, 10, 15]

}

rf = RandomForestClassifier(random_state=42, class_weight='balanced')

grid_search = GridSearchCV(rf, param_grid, cv=3, scoring='roc_auc', n_jobs=-1, verbose=1)

start = time.time()

grid_search.fit(X_train_final, y_train)

end = time.time()

print(f"Mejor combinación: {grid_search.best_params_}")

print(f"Mejor ROC AUC: {grid_search.best_score_:.4f}")

print(f"Tiempo de entrenamiento: {end - start:.2f} segundos")Fitting 3 folds for each of 9 candidates, totalling 27 fits

Mejor combinación: {'max_depth': 15, 'n_estimators': 100}

Mejor ROC AUC: 0.7152

Tiempo de entrenamiento: 1030.47 segundos

df_sklearn = df.copy()Métricas de evaluación¶

A continuación, se evaluará el desempeño del modelo con las siguientes métricas: Accuracy, Precision, Recall F-1score, Matriz de confusión entre otras.

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, roc_auc_score, confusion_matrix

start_pred = time.time()

y_pred = grid_search.best_estimator_.predict(X_test_final)

end_pred = time.time()

print(f"Accuracy: {accuracy_score(y_test, y_pred):.4f}")

print(f"Precision: {precision_score(y_test, y_pred):.4f}")

print(f"Recall: {recall_score(y_test, y_pred):.4f}")

print(f"F1-score: {f1_score(y_test, y_pred):.4f}")

print(f"ROC AUC: {roc_auc_score(y_test, y_pred):.4f}")

print(f"\nMatriz de confusión:\n{confusion_matrix(y_test, y_pred)}")

print(f"\nTiempo de predicción: {end_pred - start_pred:.2f} segundos")Accuracy: 0.6907

Precision: 0.3416

Recall: 0.5928

F1-score: 0.4335

ROC AUC: 0.6539

Matriz de confusión:

[[153987 61363]

[ 21871 31841]]

Tiempo de predicción: 5.67 segundos

El modelo obtuvo un Accuracy de 69.07%, un Recall de 59.28% indicando que detecta aproximadamente 6 de cada 10 defaults reales, y una Precision de 34.16% lo que significa que genera bastantes falsas alarmas. El F1-score de 0.43 y ROC AUC de 0.6539 nos muestran un desempeño moderado del modelo. para la matriz de confusión, de 209.062 prestamos en el test, el modelo identifico correctamente 153.987 Fully Paid y 31.841 Default. También se puede ver que cometió 61.383 falsos positivos, es decir, prefijo default pero eran fully paid y 21.871 falsos negativos diciéndonos que dejo pasar 21.871 defaults reales sin detectar ( predijo fully paid pero eran default)

Feature Importance¶

Se utiliza Feature Importance para identificar las variables más relevantes del modelo y seleccionar las 25 más importantes para el reentreno, con la finalidad de reducir la dimensionalidad del dataset

# Nombres de las columnas

nombres = list(X_train.columns)

feature_imp = pd.DataFrame({

"feature": nombres,

"importance": grid_search.best_estimator_.feature_importances_

}).sort_values(by="importance", ascending=False)

# Top 25 variables

top25_vars = feature_imp.head(25)

pd.set_option('display.float_format', '{:.6f}'.format)

print(feature_imp)

feature importance

6 sub_grade 0.109510

5 grade 0.102390

3 int_rate 0.091691

84 term_ 36 months 0.038419

85 term_ 60 months 0.036100

.. ... ...

61 home_ownership_ANY 0.000009

73 purpose_educational 0.000008

64 home_ownership_OTHER 0.000003

63 home_ownership_NONE 0.000001

20 policy_code 0.000000

[94 rows x 2 columns]

Los resultados muestran que sub_grade es la variable más importante con 0.109, seguida de grade con 0.102 e int_rate con 0.091. Variables importantes como term_ 36 months y term_ 60 months tienen importancias similares alrededor de 0.037. Variables con importancia cercana a 0 como home_ownership_ANY, purpose_educational y policy_code aportan muy poca información al modelo por lo que se seleccionarán las 25 más importantes para el reentreno

Filtración de variables para reentreno¶

Con las 25 variables más importantes filtraremos el dataset

top25_features = feature_imp.head(25)["feature"].tolist()

indices = [i for i, col in enumerate(nombres) if col in top25_features]

X_train_top25 = X_train_final[:, indices]

X_test_top25 = X_test_final[:, indices]

print(f"Columnas seleccionadas: {X_train_top25.shape[1]}")Columnas seleccionadas: 25

start2 = time.time()

grid_search2 = GridSearchCV(

RandomForestClassifier(random_state=42, class_weight='balanced'),

param_grid, cv=3, scoring='roc_auc', n_jobs=-1, verbose=1

)

grid_search2.fit(X_train_top25, y_train)

end2 = time.time()

print(f"Mejor combinación: {grid_search2.best_params_}")

print(f"Mejor ROC AUC: {grid_search2.best_score_:.4f}")

print(f"Tiempo de entrenamiento: {end2 - start2:.2f} segundos")Fitting 3 folds for each of 9 candidates, totalling 27 fits

Mejor combinación: {'max_depth': 10, 'n_estimators': 100}

Mejor ROC AUC: 0.7131

Tiempo de entrenamiento: 818.08 segundos

Métricas del modelo reentrenado¶

start_pred2 = time.time()

y_pred2 = grid_search2.best_estimator_.predict(X_test_top25)

end_pred2 = time.time()

print(f"Accuracy: {accuracy_score(y_test, y_pred2):.4f}")

print(f"Precision: {precision_score(y_test, y_pred2):.4f}")

print(f"Recall: {recall_score(y_test, y_pred2):.4f}")

print(f"F1-score: {f1_score(y_test, y_pred2):.4f}")

print(f"ROC AUC: {roc_auc_score(y_test, y_pred2):.4f}")

print(f"\nMatriz de confusión:\n{confusion_matrix(y_test, y_pred2)}")

print(f"\nTiempo de predicción: {end_pred2 - start_pred2:.2f} segundos")Accuracy: 0.6426

Precision: 0.3150

Recall: 0.6732

F1-score: 0.4292

ROC AUC: 0.6541

Matriz de confusión:

[[136729 78621]

[ 17552 36160]]

Tiempo de predicción: 2.47 segundos

Del modelo reentrenado con las 25 variables más importantes se puede ver una pequeña variación en las metricas. El Accuracy bajó de 69.07% a 64.26%, la Precision de 34.16% a 31.50% y el F1-score se mantuvo en 0.43. Sin embargo el Recall mejoró de 59.28% a 67.32% lo que significa que el modelo ahora detecta 7 de 10 defaults reales más defaults correctamente. El ROC AUC se mantuvo prácticamente igual en 0.6541 confirmando que con solo 25 variables se obtiene un rendimiento similar al modelo completo con 94 columnas. Para la matriz de confusión se puede ver que se identificaron correctamente 136.729 fully paid y 36.160 default, Los falsos negativos bajaron a 17.552 lo que significa que se dejaron pasar menos defaults reales que en el modelo anterior, confirmando la mejora en el Recall. los falsos positivos aumentaron a 78.621 generando más alarmas innecesarias

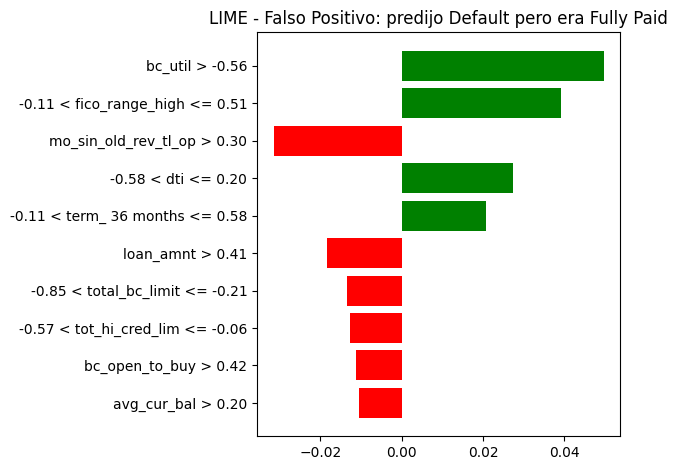

Interpretabilidad con LIME¶

import lime

import lime.lime_tabular

# Crear el explicador

explainer = lime.lime_tabular.LimeTabularExplainer(

X_train_top25,

feature_names=feature_imp.head(25)["feature"].tolist(),

class_names=["Fully Paid", "Charged Off"],

mode="classification"

)

# Instancia mal clasificada

idx_fp = np.where((y_pred2 == 1) & (y_test.values == 0))[0][0]

exp1 = explainer.explain_instance(

X_test_top25[idx_fp],

grid_search2.best_estimator_.predict_proba,

num_features=10

)

exp1.as_pyplot_figure()

plt.title("LIME - Falso Positivo: predijo Default pero era Fully Paid")

plt.tight_layout()

plt.show()

Para la instancia mal calificada, predijo Default pero era Fully Paid (Falso Positivo).Se puede observar que las variables bc_util y fico_range_high empujaron hacia Fully Paid mientras que mo_sin_old_rev_tl_op, loan_amnt y avg_cur_bal empujaron hacia Default, confundiendo al modelo. Esto permite ver que el modelo tiene limitaciones para perfiles donde el historial crediticio antiguo y montos altos pueden estar juntos y aun asi tener buenos indicadores de pago con buenos indicadores de pago