Elaborado por Nino Cabrera y Tiffany Mendoza

Introducción y contexto¶

Objetivo del analisis¶

Objetivo general¶

Construir y comparar modelos de clasificación supervisada con scikit-learn y Pyskpark para predecir el incumplimiento de pago (default) en préstamos de la plataforma Lending Club, evaluando el desempeño de este usando métricas estándar e interpretando las predicciones con LIME

Objetivos especificos¶

Explorar y comprender la estructura del dataset, identificando la distribución del target, valores faltantes y relaciones entre variables relevantes

Preprocesar los datos en 2 entornos diferentes: scikit-learn y PySpark aplicando codificación de variables categóricas, escalado y división estratificada

Entrenar un modelo ´RandomForestClassifier´ en ambos entornos, ajustando hiperparámetros usando métodos de búsqueda (e.g GridSearchCV en sklearn o manual en Pyspark)

Evaluar y comparar el desempeño de ambos modelos con los 2 entornos diferentes usando métricas como Accuracy, Precision, Recall, F1-score y ROC AUC, también se incluye tiempos de cómputo

Aplicar LIME sobre instancias mal clasificadas para interpretar las predicciones del modelo y entender que variables influyen en cada casa

Contexto¶

El conjunto de datos que vamos a analizar fue publicado en la plataforma Kaggle y es de acceso libre. Corresponde a todos los préstamos emitidos por Lending Club entre los años 2007 y 2018. Es decir, cubre más de diez años de operaciones reales, lo cual nos da una perspectiva bastante amplia sobre cómo se comportan los préstamos a lo largo del tiempo. Lending Club es una empresa estadounidense de préstamos entre personas (lo que se conoce como peer-to-peer o P2P), con sede en San Francisco, California. Fue la primera empresa de este tipo en registrar sus operaciones como valores ante la Comisión de Bolsa y Valores de Estados Unidos, y en ofrecer negociación de préstamos en un mercado secundario.

El conjunto de datos original es muy grande: incluye más de 2 millones de registros de préstamos, con 145 variables cada uno. En total, representa aproximadamente 34 mil millones de dólares en capital prestado, lo cual es una parte bastante significativa del total que la empresa dice haber intermediado.

Dimensiones del conjunto de datos¶

Antes de comenzar con el análisis, es importante conocer las dimensiones exactas del dataset para tomar decisiones y como manejarlo.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import time

import warnings

warnings.filterwarnings('ignore')

datos = pd.read_csv("/Users/pctm/Documents/archive/accepted_2007_to_2018q4.csv/accepted_2007_to_2018Q4.csv")

pd.options.display.float_format = '{:,.2f}'.format

print(datos.info())

<class 'pandas.DataFrame'>

RangeIndex: 2260701 entries, 0 to 2260700

Columns: 151 entries, id to settlement_term

dtypes: float64(113), object(1), str(37)

memory usage: 2.5+ GB

None

El dataset original cuenta con mas de 2.2 millones de registros y 151 columnas

Creación de la variable objetivo¶

El dataset contiene prestamos en diferentes estados intermedios como “Current” o "Late. Para este proyecto solo interesan los prestamos con resultados fijos: pagados completamente o en default

df = datos[datos["loan_status"].isin(["Fully Paid", "Charged Off"])].copy()

df["default"] = df["loan_status"].apply(lambda x: 1 if x == "Charged Off" else 0)

df = df.drop(columns=["loan_status"])

print(f"Filas: {df.shape[0]:,}")

print(f"Columnas: {df.shape[1]}")Filas: 1,345,310

Columnas: 151

Después de filtrarlo por prestamos con un resultado definitivo, nos quedaron 1.345.310 observaciones con 151 columnas . La columna loan_status fue reemplazada por default, donde 0 = Fully Paid y 1 = Charged Off

print(df.columns.tolist())['id', 'member_id', 'loan_amnt', 'funded_amnt', 'funded_amnt_inv', 'term', 'int_rate', 'installment', 'grade', 'sub_grade', 'emp_title', 'emp_length', 'home_ownership', 'annual_inc', 'verification_status', 'issue_d', 'pymnt_plan', 'url', 'desc', 'purpose', 'title', 'zip_code', 'addr_state', 'dti', 'delinq_2yrs', 'earliest_cr_line', 'fico_range_low', 'fico_range_high', 'inq_last_6mths', 'mths_since_last_delinq', 'mths_since_last_record', 'open_acc', 'pub_rec', 'revol_bal', 'revol_util', 'total_acc', 'initial_list_status', 'out_prncp', 'out_prncp_inv', 'total_pymnt', 'total_pymnt_inv', 'total_rec_prncp', 'total_rec_int', 'total_rec_late_fee', 'recoveries', 'collection_recovery_fee', 'last_pymnt_d', 'last_pymnt_amnt', 'next_pymnt_d', 'last_credit_pull_d', 'last_fico_range_high', 'last_fico_range_low', 'collections_12_mths_ex_med', 'mths_since_last_major_derog', 'policy_code', 'application_type', 'annual_inc_joint', 'dti_joint', 'verification_status_joint', 'acc_now_delinq', 'tot_coll_amt', 'tot_cur_bal', 'open_acc_6m', 'open_act_il', 'open_il_12m', 'open_il_24m', 'mths_since_rcnt_il', 'total_bal_il', 'il_util', 'open_rv_12m', 'open_rv_24m', 'max_bal_bc', 'all_util', 'total_rev_hi_lim', 'inq_fi', 'total_cu_tl', 'inq_last_12m', 'acc_open_past_24mths', 'avg_cur_bal', 'bc_open_to_buy', 'bc_util', 'chargeoff_within_12_mths', 'delinq_amnt', 'mo_sin_old_il_acct', 'mo_sin_old_rev_tl_op', 'mo_sin_rcnt_rev_tl_op', 'mo_sin_rcnt_tl', 'mort_acc', 'mths_since_recent_bc', 'mths_since_recent_bc_dlq', 'mths_since_recent_inq', 'mths_since_recent_revol_delinq', 'num_accts_ever_120_pd', 'num_actv_bc_tl', 'num_actv_rev_tl', 'num_bc_sats', 'num_bc_tl', 'num_il_tl', 'num_op_rev_tl', 'num_rev_accts', 'num_rev_tl_bal_gt_0', 'num_sats', 'num_tl_120dpd_2m', 'num_tl_30dpd', 'num_tl_90g_dpd_24m', 'num_tl_op_past_12m', 'pct_tl_nvr_dlq', 'percent_bc_gt_75', 'pub_rec_bankruptcies', 'tax_liens', 'tot_hi_cred_lim', 'total_bal_ex_mort', 'total_bc_limit', 'total_il_high_credit_limit', 'revol_bal_joint', 'sec_app_fico_range_low', 'sec_app_fico_range_high', 'sec_app_earliest_cr_line', 'sec_app_inq_last_6mths', 'sec_app_mort_acc', 'sec_app_open_acc', 'sec_app_revol_util', 'sec_app_open_act_il', 'sec_app_num_rev_accts', 'sec_app_chargeoff_within_12_mths', 'sec_app_collections_12_mths_ex_med', 'sec_app_mths_since_last_major_derog', 'hardship_flag', 'hardship_type', 'hardship_reason', 'hardship_status', 'deferral_term', 'hardship_amount', 'hardship_start_date', 'hardship_end_date', 'payment_plan_start_date', 'hardship_length', 'hardship_dpd', 'hardship_loan_status', 'orig_projected_additional_accrued_interest', 'hardship_payoff_balance_amount', 'hardship_last_payment_amount', 'disbursement_method', 'debt_settlement_flag', 'debt_settlement_flag_date', 'settlement_status', 'settlement_date', 'settlement_amount', 'settlement_percentage', 'settlement_term', 'default']

Inspección general¶

Esta sección nos permite conocer las primeras filas del dataset, los tipos datos de cada column y un resumen estadístico básico. Esto con el fin de identificar rápidamente variables que podrían necesitar alguna transformación o limpieza

print(df.head()) id member_id loan_amnt funded_amnt funded_amnt_inv term \

0 68407277 NaN 3,600.00 3,600.00 3,600.00 36 months

1 68355089 NaN 24,700.00 24,700.00 24,700.00 36 months

2 68341763 NaN 20,000.00 20,000.00 20,000.00 60 months

4 68476807 NaN 10,400.00 10,400.00 10,400.00 60 months

5 68426831 NaN 11,950.00 11,950.00 11,950.00 36 months

int_rate installment grade sub_grade ... hardship_last_payment_amount \

0 13.99 123.03 C C4 ... NaN

1 11.99 820.28 C C1 ... NaN

2 10.78 432.66 B B4 ... NaN

4 22.45 289.91 F F1 ... NaN

5 13.44 405.18 C C3 ... NaN

disbursement_method debt_settlement_flag debt_settlement_flag_date \

0 Cash N NaN

1 Cash N NaN

2 Cash N NaN

4 Cash N NaN

5 Cash N NaN

settlement_status settlement_date settlement_amount settlement_percentage \

0 NaN NaN NaN NaN

1 NaN NaN NaN NaN

2 NaN NaN NaN NaN

4 NaN NaN NaN NaN

5 NaN NaN NaN NaN

settlement_term default

0 NaN 0

1 NaN 0

2 NaN 0

4 NaN 0

5 NaN 0

[5 rows x 151 columns]

Se observan las primeras 5 filas del dataset con sus 151 columnas mencionadas anteriormente. También se identifican variables numéricas como loan_amnt, int_ratee installment, variables categóricas como termy gradey una cantidad relativamente notoria de valores faltantes especialmente en columnas relacionadas con liquidaciones (settlement_amounto settlement_date) y dificultades de pago (hardship_last_payment_amount)

Mutual Information¶

Esto nos va ayudar a medir que tanto nos ayuda cada variable a predecir si un préstamo va a resultar en default. Si una variable tiene un valor alto significa que tiene contiene información util para el modelo, si tiene un valor cercano a 0 significa que no aporta nada y puede eliminarse

from sklearn.preprocessing import LabelEncoder

from sklearn.feature_selection import mutual_info_classif

# Copia temporal para calcular MI sin modificar df original

df_temp = df.copy()

# Usamos label encoder para cambiar variables categóricas a numéricas en el df temporal q d

le = LabelEncoder()

categoricas = [col for col in df_temp.columns if df_temp[col].dtype == object or str(df_temp[col].dtype) == 'string' or df_temp[col].apply(type).eq(str).any()]

for col in categoricas:

df_temp[col] = le.fit_transform(df_temp[col].astype(str))

# Mutual Information sobre todas las variables

X_temp = df_temp.drop(columns=["default"])

mi = mutual_info_classif(X_temp.fillna(0), df_temp["default"], random_state=42)

mi_series = pd.Series(mi, index=X_temp.columns).sort_values(ascending=False)

print(mi_series)total_rec_prncp 0.49

last_pymnt_amnt 0.31

recoveries 0.28

settlement_status 0.27

last_fico_range_high 0.27

...

sec_app_collections_12_mths_ex_med 0.00

sec_app_chargeoff_within_12_mths 0.00

sec_app_num_rev_accts 0.00

sec_app_revol_util 0.00

sec_app_inq_last_6mths 0.00

Length: 150, dtype: float64

Los resultados muestran que policy_codetiene el valor mas alto con 0.20 seguido de initial_list_statuscon 0.14 y home_ownership con 0.09. A continuación se eliminaran las variables con mutual information menor a 0.01

Medidas básicas¶

Las medidas de tendencia central como la media, mediana, desviación estándar y la moda permiten entender el comportamiento típico de cada variable numérica del dataset

print(df.describe().T) count mean std min 25% \

member_id 0.00 NaN NaN NaN NaN

loan_amnt 1,345,310.00 14,419.97 8,717.05 500.00 8,000.00

funded_amnt 1,345,310.00 14,411.56 8,713.12 500.00 8,000.00

funded_amnt_inv 1,345,310.00 14,389.14 8,715.49 0.00 7,875.00

int_rate 1,345,310.00 13.24 4.77 5.31 9.75

... ... ... ... ... ...

hardship_last_payment_amount 5,754.00 184.69 196.46 0.01 39.57

settlement_amount 33,276.00 5,029.93 3,684.83 44.21 2,228.62

settlement_percentage 33,276.00 47.69 7.31 0.20 45.00

settlement_term 33,276.00 13.16 8.24 0.00 6.00

default 1,345,310.00 0.20 0.40 0.00 0.00

50% 75% max

member_id NaN NaN NaN

loan_amnt 12,000.00 20,000.00 40,000.00

funded_amnt 12,000.00 20,000.00 40,000.00

funded_amnt_inv 12,000.00 20,000.00 40,000.00

int_rate 12.74 15.99 30.99

... ... ... ...

hardship_last_payment_amount 120.97 267.61 1,407.86

settlement_amount 4,174.68 6,884.24 33,601.00

settlement_percentage 45.00 50.00 521.35

settlement_term 14.00 18.00 181.00

default 0.00 0.00 1.00

[114 rows x 8 columns]

El dataset cuenta con 114 variables numéricas. Variables importantes como loan_amnt tienen una media de 14.419 con valores que van desde 500 hasta 40.000, lo que indica una amplia variedad en los montos solicitados. La tasa de interés int_ratepromedia es de 13.24% con un mínimo de 5.31% y un máximo de 30.99%. La variable default muestra una media de 0.20, lo cual significa que aproximadamente un 20% de los prestamos resultaron en default

Metricas de dispersión¶

Las méricas de dispersión como el rango intercuartílico (IQR) permiten identificar que tan dispersos están los datos y detectar posibles valores atípicos

cols = df.select_dtypes(include=np.number).columns.tolist()

Q1 = df[cols].quantile(0.25)

Q3 = df[cols].quantile(0.75)

IQR = Q3 - Q1

print(Q1)

print(Q3)

print(IQR)member_id NaN

loan_amnt 8,000.00

funded_amnt 8,000.00

funded_amnt_inv 7,875.00

int_rate 9.75

...

hardship_last_payment_amount 39.57

settlement_amount 2,228.62

settlement_percentage 45.00

settlement_term 6.00

default 0.00

Name: 0.25, Length: 114, dtype: float64

member_id NaN

loan_amnt 20,000.00

funded_amnt 20,000.00

funded_amnt_inv 20,000.00

int_rate 15.99

...

hardship_last_payment_amount 267.61

settlement_amount 6,884.24

settlement_percentage 50.00

settlement_term 18.00

default 0.00

Name: 0.75, Length: 114, dtype: float64

member_id NaN

loan_amnt 12,000.00

funded_amnt 12,000.00

funded_amnt_inv 12,125.00

int_rate 6.24

...

hardship_last_payment_amount 228.04

settlement_amount 4,655.62

settlement_percentage 5.00

settlement_term 12.00

default 0.00

Length: 114, dtype: float64

Se puede ver que loan_amnt tiene un IQR de 12.000 indicando que el 50% de los préstamos se encuentran entre 8.000 y 20.000.

La tasa de interés int_rate tiene un IQR del 6.24%, centrándose entre 9.75% y 15.99%.

Variables como settlement_amounty hardship_last_payment_amount muestran un IQR alto lo que nos indica alta variabilidad, aunque hay que tener en cuenta que estas columnas solo aplican para casos específicos como prestamos en dificultad o negociacion de deuda.

Valores Faltantes¶

En esta sección verificaremos los valores faltantes

faltantes = df.isnull().sum().sort_values(ascending=False)

porcentaje = (df.isnull().sum() / len(df) * 100).sort_values(ascending=False)

print(df["loan_amnt"].isnull().sum())

print(df["fico_range_high"].isnull().sum())

print(faltantes)

print(porcentaje)0

0

next_pymnt_d 1345310

member_id 1345310

orig_projected_additional_accrued_interest 1341551

hardship_start_date 1339556

hardship_status 1339556

...

out_prncp 0

initial_list_status 0

total_acc 0

revol_bal 0

default 0

Length: 151, dtype: int64

next_pymnt_d 100.00

member_id 100.00

orig_projected_additional_accrued_interest 99.72

hardship_start_date 99.57

hardship_status 99.57

...

out_prncp 0.00

initial_list_status 0.00

total_acc 0.00

revol_bal 0.00

default 0.00

Length: 151, dtype: float64

Se encontraron varias variables con valores faltantes. Las mas notables siendo next_pyment_d y member_id con el 100% de sus datos faltantes. Otras variables como hardship_start_date y hardship_status tienen alrededor de 99.57% de datos faltantes, confirmando que estos solo se aplican para casos excepcionales. Variables importantes como int_rate, default, loan_amnt no tienen ningún valor faltante

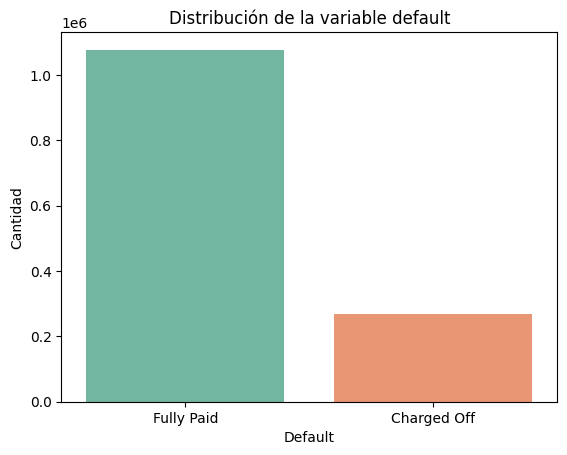

Distribución de la variable objetivo¶

A continuación, se mostrará la distribución de la variable objetivo

print(df["default"].value_counts())

print(df["default"].value_counts(normalize=True) * 100)default

0 1076751

1 268559

Name: count, dtype: int64

default

0 80.04

1 19.96

Name: proportion, dtype: float64

Se puede ver en la distribución de la variable default que el 80.% de los prestamos fueron pagados completamente (0), mientras que el 19.96% de los prestamos resultaron en default, es decir, que la deuda se declaro incobrable (1).

Visualizaciones¶

Para las visualizaciones de esta sección, se usarán solo las 10 primeras variables del resultado de la ejecución del mutual information.

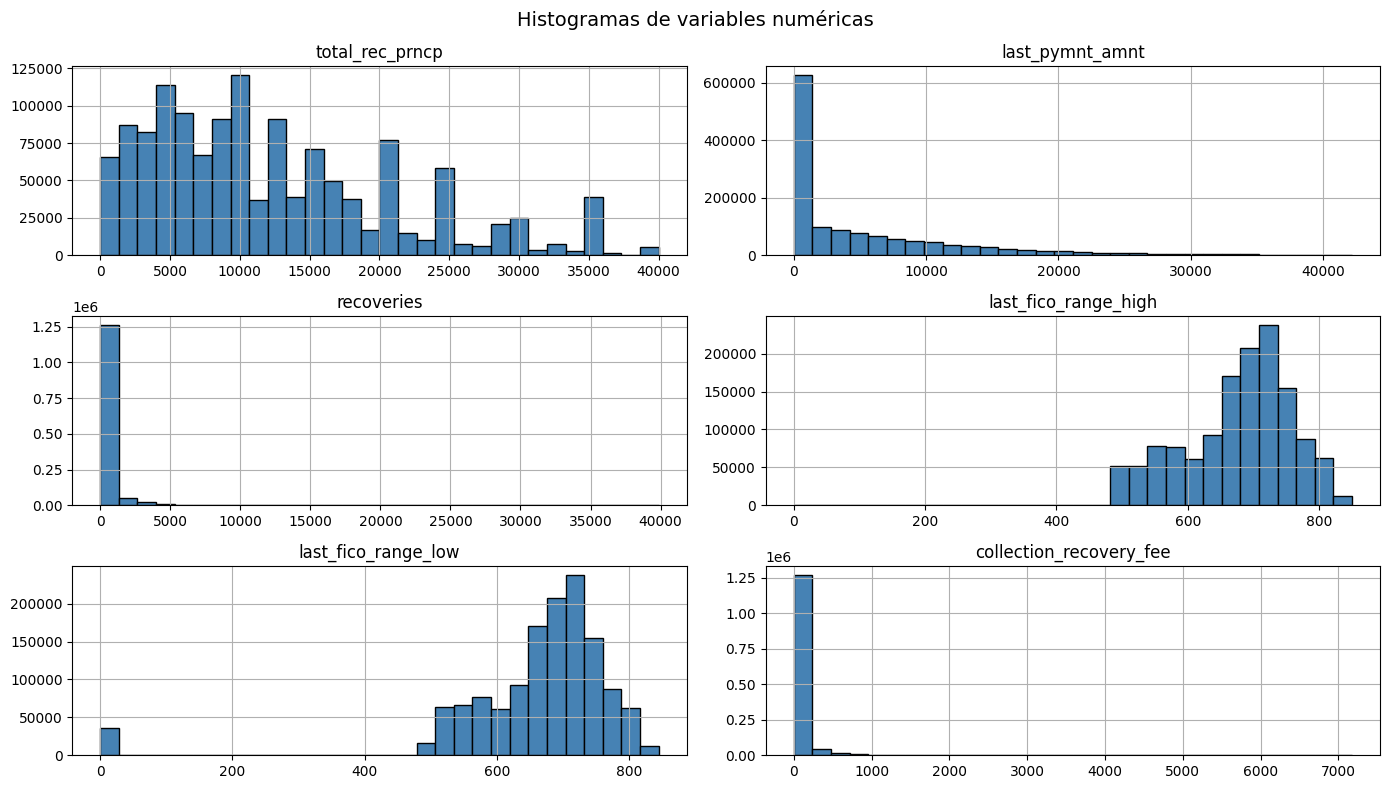

Histogramas de variables numéricas¶

Acá se tomarán las variables numéricas total_rec_prncp,last_pymnt_amnt, recoveries, last_fico_range_high, last_fico_range_low, collection_recovery_fee.

df[cols_mi].hist(bins=30, figsize=(14, 8), color="steelblue", edgecolor="black")

plt.suptitle("Histogramas de variables numéricas", fontsize=14)

plt.tight_layout()

plt.show()

Las variables total_rec_prncp y last_pymnt_amnt tienen sesgo a la derecha, la mayoría de préstamos tienen montos bajos, con pocos casos de valores muy altos. Por otro lado, recoveries y collection_recovery_fee tienen una distribución muy concentrada cerca de cero, lo que tiene sentido porque la mayoría de préstamos no llegan a recuperación/cobro. Los que sí llegan generan una cola larga son last_fico_range_high y last_fico_range_low que presentan una distribución más simétrica y centrada entre 600–800, que es el rango normal de puntajes FICO. Se ve una pequeña masa en cero que probablemente son registros sin dato.

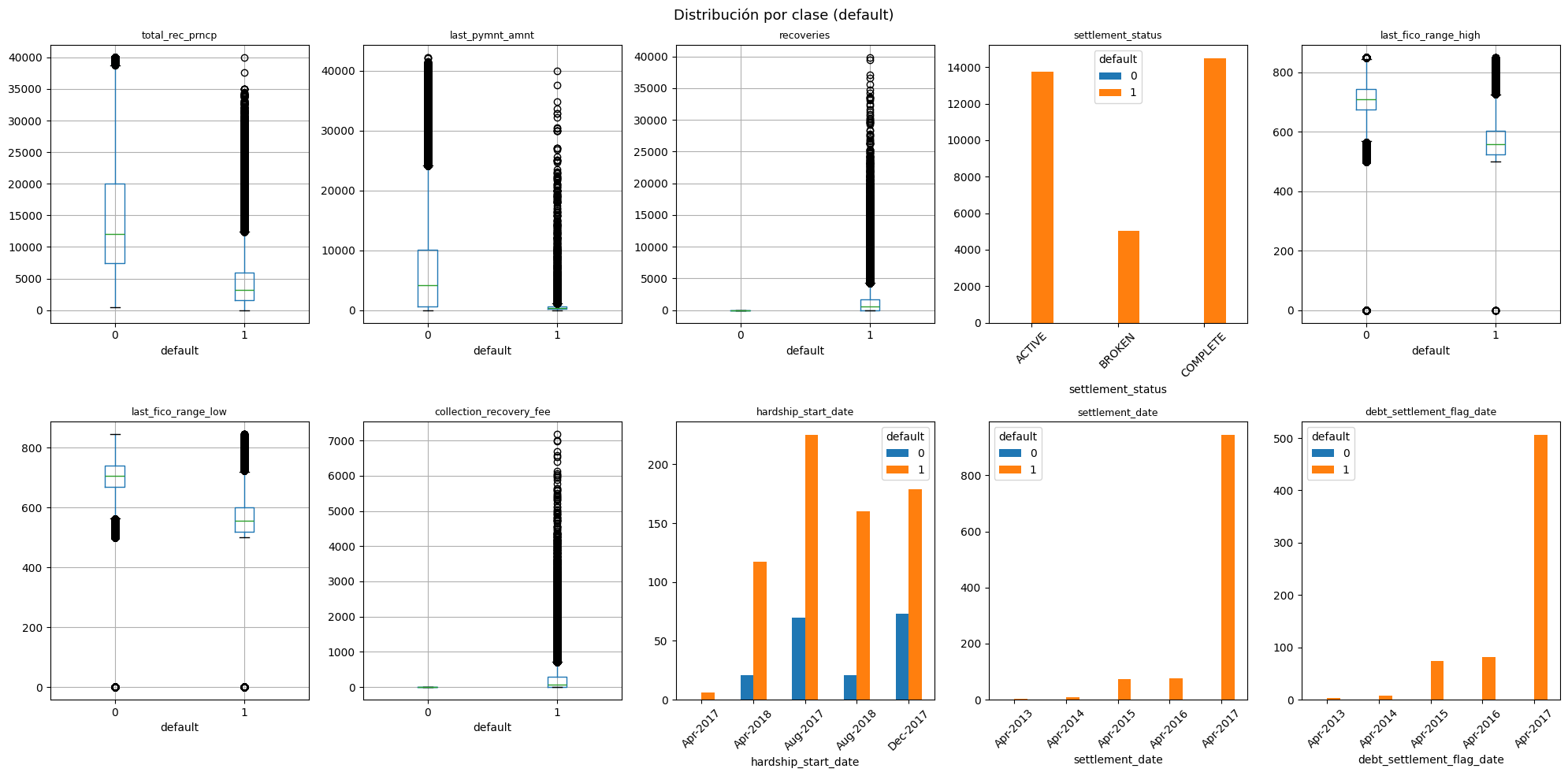

Boxplot por clase¶

En esta visualizacion se comparara la distribucion de cada variable entre prestamos pagados (0) y en default (1).

import math

cols_numericas = set(df[cols_mi].select_dtypes(include='number').columns)

n = len(cols_mi)

ncols = 5

nrows = math.ceil(n / ncols)

fig, axes = plt.subplots(nrows, ncols, figsize=(20, 10))

axes = axes.flatten()

for i, col in enumerate(cols_mi):

if col in cols_numericas:

df.boxplot(column=col, by="default", ax=axes[i])

axes[i].set_title(col, fontsize=9)

else:

top5 = df.groupby("default")[col].value_counts().unstack(0).head(5)

top5.plot(kind="bar", ax=axes[i], legend=True)

axes[i].set_title(col, fontsize=9)

axes[i].tick_params(axis='x', rotation=45)

for j in range(i + 1, len(axes)):

axes[j].set_visible(False)

plt.suptitle("Distribución por clase (default)", fontsize=13)

plt.tight_layout()

plt.show()

Para las variables numéricas, representadas por boxplots, los no-default tienen medianas más altas en total_rec_prncp y last_pymnt_amnt, lo que indica que quienes pagan bien amortizan más capital. En cambio, recoveries y collection_recovery_fee se concentran casi exclusivamente en default, ya que estos procesos solo se activan en impago. La separación más clara entre clases la dan last_fico_range_high y last_fico_range_low, pues los no-default tienen puntajes notablemente más altos, lo que las convierte en features muy útiles para un modelo predictivo.

Por otro lado, las tres variables de fecha y settlement_status están casi completamente dominadas por la clase default (1), con mínima presencia de no-default. Esto sugiere que estas variables no aportan discriminación entre clases sino que simplemente describen consecuencias del impago, es decir, son variables que ocurren después del default, no antes, por lo que incluirlas en un modelo predictivo generaría data leakage y habría que descartarlas.

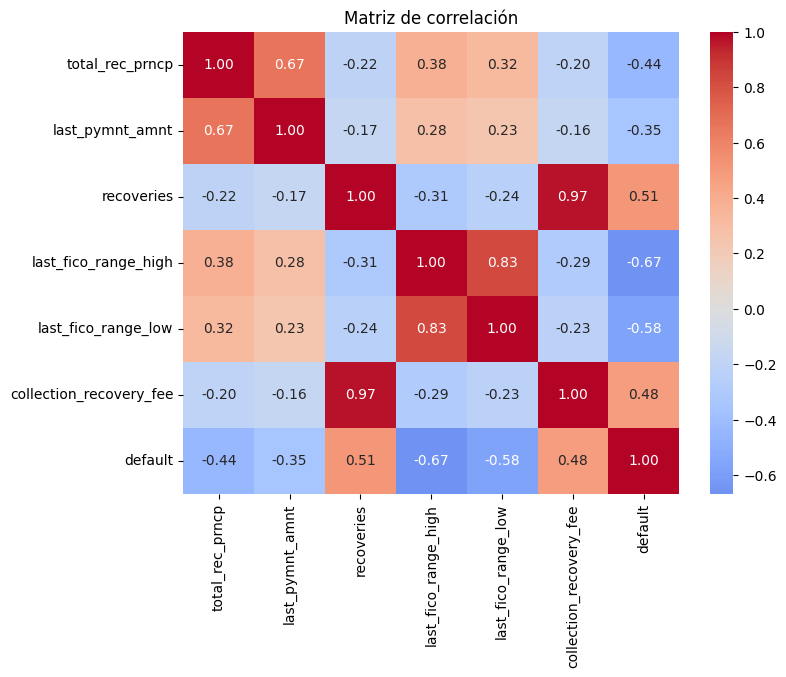

Correlación¶

En esta visualización se podrá ver que variables numéricas están más relacionadas entre si y con la variable objetivo.

cols_numericas = df[cols].select_dtypes(include='number').columns.tolist()

corr = df[cols_numericas + ["default"]].corr()

plt.figure(figsize=(8, 6))

sns.heatmap(corr, annot=True, fmt=".2f", cmap="coolwarm", center=0)

plt.title("Matriz de correlación")

plt.show()

Las variables con mayor correlación con default son last_fico_range_high (-0.67) y last_fico_range_low (-0.58), confirmando que a mejor puntaje crediticio menor probabilidad de impago, mientras que recoveries (0.51) y collection_recovery_fee (0.48) correlacionan positivamente pero como ya vimos son consecuencias del default, no causas. Adicionalmente se observa multicolinealidad fuerte entre recoveries y collection_recovery_fee (0.97), y entre last_fico_range_high y last_fico_range_low (0.83).

Distribucion de la variable objetivo¶

sns.countplot(x="default", data=df, palette="Set2")

plt.title("Distribución de la variable default")

plt.xlabel("Default")

plt.ylabel("Cantidad")

plt.xticks([0, 1], ["Fully Paid", "Charged Off"])

plt.show()

El gráfico muestra la clase 0 (Fully Paid) cuenta con aproximadamente 1.050.00 registros mientras que la clase 1(Charged Off) tiene aproximadamente 260.000 registros representando el 80% y 20% respectivamente